1本目では、我が家が

「資産をどう取り崩すか」をテーマに、

実運用+仮想NISAで検証していくことを書きました。

今回はその前段として、

「そもそもNISAって、何のためにやるの?」

という話をしてみたいと思います。

結論から言うと、NISAのゴールは人それぞれ。

でも一番大事なのは、とにかく始めること。

我が家の目標は4000万円。でも正解は人それぞれ

我が家は、将来の出口戦略として

**「4000万円」**をひとつの目標にしています。

でも、これはあくまで我が家の話。

例えば、

- 🚗 車を買うために 500万円

- 🏠 住宅ローン返済に 3000万円

- 👴 老後資金として 2000万円

など、人によって目的も金額もまったく違っていいと思っています。

大事なのは、

「いくらを」「どれくらいの期間で」「何のために」作るのか。

この

投資期間・金額・目的

を自分なりに決めて取り組むことが、何より大切だと感じています。

完璧な戦略より、まず“スタート”が一番大事

NISAを始めようとすると、

- どのファンドがいい?

- 今は高い?待った方がいい?

- 毎月いくらが正解?

と、いろいろ悩みますよね。

でも正直、

考えすぎて動けない時間が一番もったいないと思っています。

大切なのはシンプルで、

- 長期

- 積立

- 分散

そして、

少額でもいいから今日から始めること。

0円で悩んでいる期間こそが、

実は一番のリスクかもしれません。

期間・金額・目的を決めるのに便利なシミュレーション

とはいえ、

「何年で、いくら積み立てたら、どれくらいになりそうか?」

イメージが湧かないと動きにくいですよね。

そんなときに便利なのが、

👉 アセットマネジメントOneのシミュレーションはこちら

https://www.am-one.co.jp/shisankeisei/simulation.html

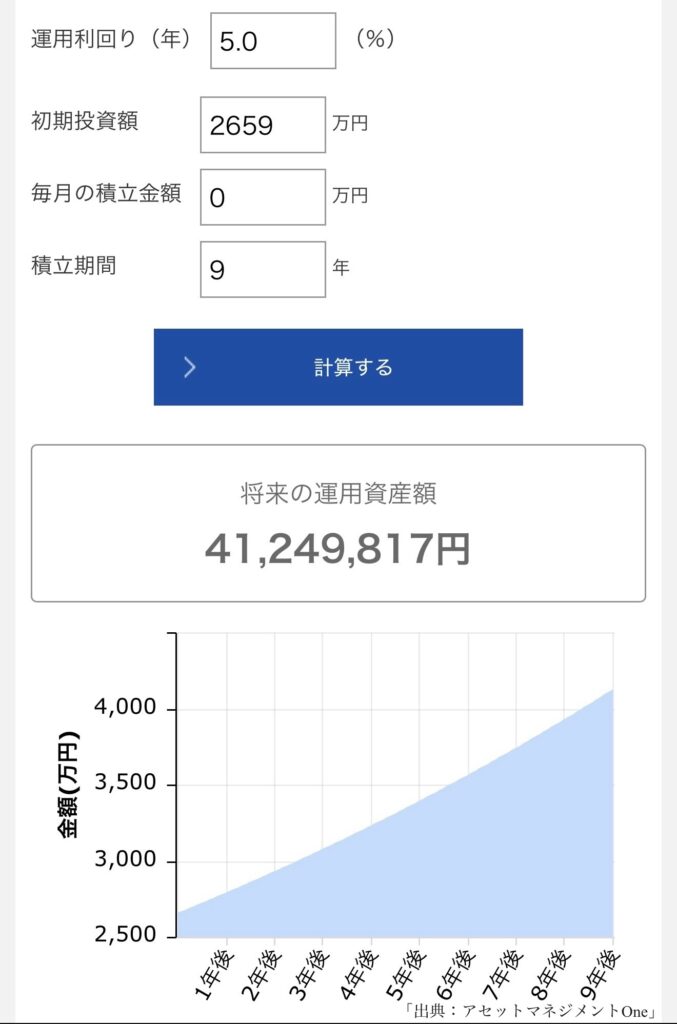

我が家の場合

- 年率5%

- 15年間

- 毎月10万積み立てたら

- その後9年間追加投資なしで運用したら

この条件だと、

15年後には2659万円ほど、

さらに9年運用すると4124万円ほどになる想定でした。

「15年後の結果」

「そのさらに9年後の結果」

これで、

「この金額、この期間なら、この目的に届きそうだな」

とイメージできると、一気に現実味が出ます。

そして慣れてくると……

このシミュレーションで皮算用するの、地味にハマりますw

「年率1%上がったら…」

「あと5年伸ばしたら…」って、

年率1%の大切さが分かってきます。

※シミュレーションはあくまで想定で、

将来のリターンを保証するものではありません。

我が家の実験も、まずは小さくスタート

我が家の出口実験も、いきなり大金ではなく、

40万円という小さな金額からスタートしています。

特定口座2つと、仮想NISAで、

- 定額取り崩し

- 定率取り崩し

をそれぞれ検証。

目的は「一番儲かる方法」を探すことではなく、

本番で後悔しないために、

数字で確かめ続けることです。

詳しいルールは1本目の記事で書いていますが、

ここでは「まずは小さく始めている」という点だけ

覚えてもらえたら嬉しいです。

👉 1本目の記事はこちら

https://shisanlog.com/【2026年スタート

2026年1月の運用結果

ここからは、記念すべき初月の運用結果です。

1. リアル運用(特定口座)の結果

実際に私の口座で運用・取り崩しを行っている結果です。

【マネックス証券】定額取り崩し

• 評価額:388464円

毎月決まった金額を淡々と引き出す「安心感」を検証していきます。

【三菱UFJ銀行(三菱UFJモルガン・スタンレー証券)】定率取り崩し

• 評価額:388391円

資産残高の3%を引き出す、効率的な「資産寿命の延ばし方」を検証します。

2. 仮想NISA(シミュレーション)の結果

もしこれらが「NISA枠内」だったらどうなっていたか、計算上の数字です。

• 仮想NISA:定額取り崩し結果:388388円

• 仮想NISA:定率取り崩し結果:388388円

※今回、同じタイミングで買付を行っているにも関わらず、

マネックスと三菱の運用結果にわずかな差が出ました。

原因を調べてみると、

- 証券会社ごとの買付単位や端数処理の違い

- 約定タイミングの微妙な差

- 定額取り崩しと定率取り崩しによる計算方法の違い

といった要素が重なり、

この程度の差は仕様として自然に発生するもののようです。

仮想NISAでも月末の基準価額をそのまま入力して再現してみましたが、

実際の運用結果と完全に一致させることはできませんでした。

このブログでは、

こうしたズレは「買付誤差」として扱い、

細かい数値よりも長期での傾向を見ることを重視していこうと思います。

まとめ 〜ゴールは自由。でも、始めた人だけが未来を変えられる〜

- NISAのゴールは人それぞれ

- 大事なのは、期間・金額・目的を持つこと

- 完璧じゃなくていいから、まず始めること

このブログでは、

**「実際にやって、数字を出し続ける」**ことで、

机上の空論じゃないリアルを残していきます。

あなたも、自分なりのゴールに向けて、

今日から一歩を踏み出してみませんか。

コメント